A babaváró kölcsönhöz hasonlóan a munkáshitelnél is kemény verseny kialakulása várható a pénzintézetek között, hiszen banki szempontból itt is nagyon értékes ügyfélkörről van szó. Ennek megfelelően arra is számítani lehet, hogy a közeljövőben több szereplő is megjelenik majd jóváírási akciókkal.

Alaposan felforgathatja a fogyasztási hitelek piacát a január eleje óta elérhető munkáshitel: a 17 és 25 év közötti, dolgozó fiatalok által igényelhető konstrukcióra a kormányzati becslések szerint közel 300 ezren lehetnek jogosultak. Így az idén kihelyezett hitelösszeg – a legfeljebb 4 millió forintos, szerződésenkénti maximumot figyelembe véve – akár több százmilliárd forint is lehet.

Hamar tényezővé válhat a piacon a munkáshitel

„A Magyar Nemzeti Bank (MNB) adatai szerint november végén a háztartások fogyasztásihitel-portfóliója 4900 milliárd forint közelében alakult, így a munkáshitel rövid idő alatt szabad szemmel is látható részesedést hasíthat ki magának ezen a piacon” – nyilatkozta az Indexnek Gergely Péter, a BiztosDöntés.hu pénzügyi szakértője.

|

A fogyasztási hitelek állománya novemberben (milliárd forint) |

|

|

2017 |

2354,3 |

|

2018 |

2388,1 |

|

2019 |

2941,0 |

|

2020 |

3589,9 |

|

2021 |

4203,2 |

|

2022 |

4393,8 |

|

2023 |

4616,2 |

|

2024 |

4867,6 |

Forrás: MNB

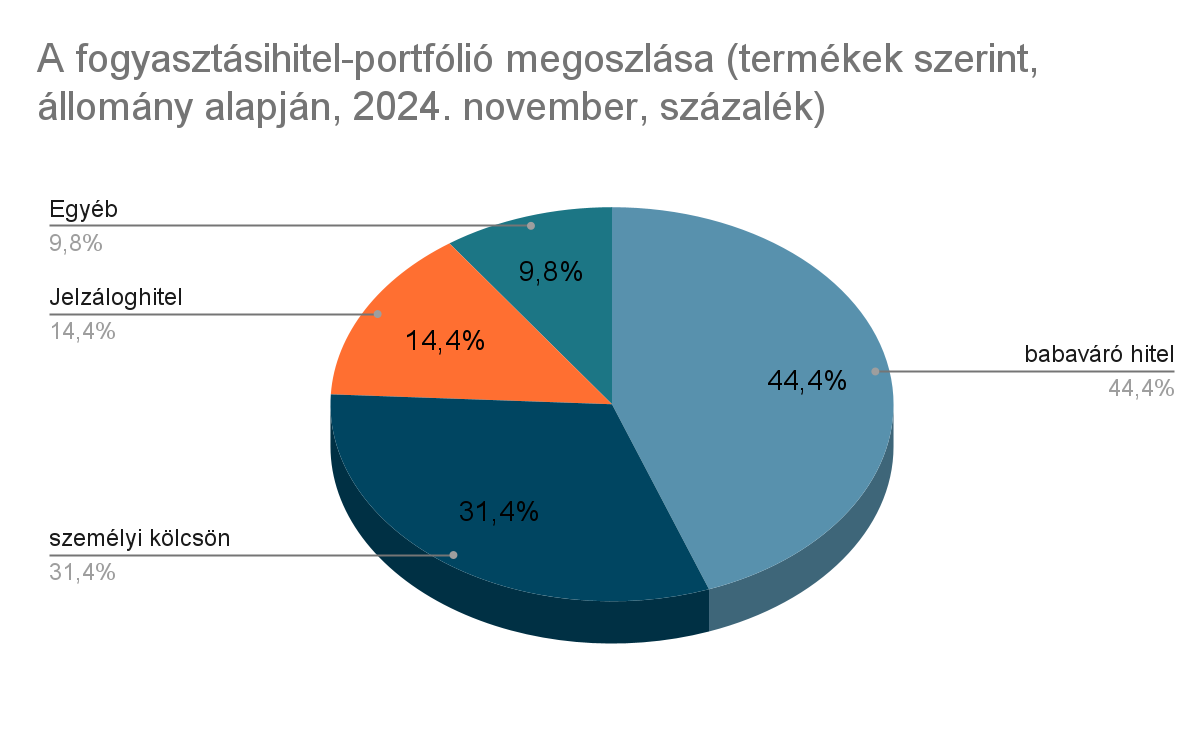

A jegybank adatai szerint a fogyasztási hitelek piacán a babaváró számít az első számú terméknek, legalábbis ami az állomány alakulását illeti: november végén több mint 2100 milliárd forintnyi babaváró kölcsön szerepelt a bankok könyveiben, ennek alapján a támogatott konstrukció részesedése 44 százalék felett mozog. A már bőven 1500 milliárd forint feletti szinten – és szintén új csúcson – járó személyi kölcsönök részesedése 31 százalék felett mozog, a szabad felhasználású jelzáloghiteleké pedig 14,4 százalék környékén jár. Ezt a felosztást módosíthatja a munkáshitel megjelenése, attól függően, hogy az új konstrukció és a többi hiteltermék iránt mekkora kereslet mutatkozik majd.

Forrás: MNB

Sokban hasonlít a babaváróra

A szakértő szerint a munkáshitel igen jó pozícióból indul a piacon, hiszen a babaváró kölcsön mellett az egyik legkedvezőbb feltételekkel igényelhető termékről van szó.

A munkáshitel legnagyobb előnye, hogy kamatmentes – az adósoknak csak az állami kezességvállalás félszázalékos költségét kell megfizetniük –, így a maximális futamidőt és kölcsönösszeget feltételezve is 35 ezer forint körüli törlesztőrészlettel kell kalkulálniuk az ügyfeleknek

– hívta fel a figyelmet Gergely Péter. Ráadásul a munkáshitel – a babaváróhoz hasonlóan – ösztönzi a gyermekvállalást, ám ez nem feltétel az állami támogatás eléréséhez. Ezenefelül a gyermekvállalással igen jelentős engedményekhez juthatnak az ügyfelek: már az első gyermek érkezése után kérni lehet a törlesztés két évig történő szüneteltetését, a második gyermeknél újabb kétéves törlesztési szünet jön, ám ekkor már a fennálló tartozás felét elengedik. A harmadik gyereknél pedig – hasonlóan a babaváróhoz – a teljes fennálló tartozást elengedik.

A munkáshitel abban is nagyon hasonlít a babaváró kölcsönhöz, hogy az ügyfélkörben banki szempontból nagyon sok a potenciál: az igénylők pályájuk elején járó, családalapítás előtt álló, fiatalok, akikről okkal feltételezhető, hogy később számos más banki szolgáltatást – és persze hitelterméket is – igénybe vesznek. Éppen ezért számítani lehet arra, hogy többen is követik majd az egyszeri jóváírást egyelőre egyedüliként nyújtó Gránit Bank példáját, bár a felajánlott összegek nyilvánvalóan kisebbek lesznek majd a babavárónál alapesetben jellemző 130–180 ezer forintnál. Emellett a babaváróhoz hasonlóan itt is számítani lehet arra, hogy a maximális hitelösszeget igényli a többség, hiszen az ügyfél szempontjából kamatmentes konstrukcióról van szó, amely ráadásul nem is jár nagyon jelentős törlesztési teherrel.

Figyelni kell a kínált paramétereket

Bár a munkáshitel nem különösebben bonyolult konstrukció, azért felfedezhetők különbségek a bankok ajánlatai között. Így a szakértő szerint mindenképpen érdemes egy munkáshitel-kalkulátor segítségével összevetni az egyes pénzintézetek ajánlatait, hiszen mind az alkalmazott alsó korhatárt, mind az elvárt jövedelmet és a minimális futamidőt illetően vannak különbségek az egyes pénzügyi szolgáltatók ajánlatai között.

- A CIB Bank egységesen 218 050 forint minimumjövedelmet vár el a munkáshitelt igénylő adósoktól, miközben a kölcsönt legalább 5 éves futamidővel és egymillió forintos összegben lehet igényelni 18 éves kortól.

- Az Erste Banknál a munkáshitel igényléshez egységesen legalább 260 ezer forintnyi jövedelmet kell igazolniuk a legalább 18 éves adósoknak, miközben a kölcsön összegének el kell érnie az 500 ezer forintot. Az Ersténél szintén ötéves a legrövidebb, választható futamidő.

- A Gránit Banknál legalább havi nettó 210 638 forintos jövedelme kell hogy legyen az igénylőnek, a minimálisan igényelhető hitelösszeg pedig egymillió forint. A Gránit egyedüliként már 17 éveseknek is nyújt munkáshitelt, és teljesen online meg lehet kötni a szerződést.

- A Gránit Bank egyszeri jóváírási akciót is futtat a munkáshitelnél, ennek keretében 50 ezer forint ajándékpénzt kaphatnak az igénylők. A Gránit Bank emellett a munkáshiteles ügyfeleknél is alkalmazza a szelfis számlanyitásért járó 40 ezer forintos jóváírási akciót, és a 10 ezer forintos jutalmat jelentő ügyfélajánló programot is.

- A K&H-nál munkavállalóként havi nettó 193 382 forint, vállalkozóként pedig 210 638 forint a minimum jövedelmi elvárás, miközben a hitel összege legalább 500 ezer forint, a futamidő pedig két év kell legyen. 18 éves kortól igényelhető náluk a konstrukció.

- Az MBH Banknál munkavállalóként már havi nettó 150 ezer forint is elég lehet a sikeres igényléshez, vállalkozóként pedig nettó 250 ezer forint az elvárás, és legalább 18 éves életkor.

- Az OTP Banknál munkavállalóként nettó 177 ezer forintot, vállalkozóként 210 638 forintot kell igazolni az igényléskor. Az OTP Bank ezenfelül minimum 6 hónap munkaviszonyt, vállalkozóktól egy lezárt üzleti évet, illetve legalább 6 hónapja az OTP-nél vezetett számlát vár el. A minimális futamidő az OTP Banknál a leghosszabb – öt év négy hónap, és 18 éves kortól igényelhető a munkáshitel.

- A Raiffeisen Banknál legalább 1,05 millió forintot kell igényelniük a legalább 18 éves munkáshiteles ügyfeleknek, és munkavállalóként legalább nettó 177 420 forintot kell igazolniuk. A vállalkozóknál a 20 éves munkaviszonyban dolgozók átlagbérének az elérése a minimumelvárás.

Forrás: index.hu