Fontos lehet hangsúlyozni, hogy aki nem tudja törleszteni a hitelét – például mert elveszítette az állását, csökkentették a fizetését, esetleg fizetés nélküli szabadságra küldték –, annak a törlesztési moratórium mindenképpen egy jó megoldás. A fizetési moratórium pénzügyi hatásait azoknál az adósokál érdemes külön megvizsgálni, akiknek nem okozna komoly gondot a havi törlesztőrészletek megfizetése.

A hitelmoratórium miatt a havi törlesztőrészlet nem emelkedhet, ám ez nem igaz a teljes visszafizetendő összegre.

A szüneteltetést követően a havi törlesztőrészlet nem haladhatja meg a moratórium előtti összeget, kivéve akkor, ha a hitelkamat egyébként is emelkedett volna. Ezt a bankok a futamidő meghosszabbításával biztosítják.

A hitelmoratórium nem jelent tartozáselengedést, a szüneteltetés alatt felhalmozott kamatot a hátralévő futamidő alatt egyenlő részletekben meg kell fizetni.

A felhalmozott kamat konkrét nagysága számos tényezőtől függ:

- a fennálló tartozás összegétől;

- a kamat nagyságától;

- mennyi idő telt el a hitel felvétele óta, illetve mennyi idő van még hátra a futamidőből.

A futamidő elején a törlesztőrészlet főleg kamatot tartalmaz és csak kisebb része csökkenti a fennálló tartozást. A futamidő előrehaladtával ez az arány megfordul, az utolsó részletek már csak minimális kamatot tartalmaznak. (Ezzel a törlesztési módszerrel biztosítható az, hogy minden hónapban ugyanakkora legyen a megfizetett részlet nagysága.)

Éppen ezért egészen más lesz a moratórium hatása egy szüneteltetés előtt igényelt, 20 éves futamidejű, 20 millió forint összegű, 4,5 százalékos kamatozású hitelre, illetve egy teljesen hasonló feltételekkel már 10 éve törlesztett kölcsönre.

Jobban megéri a törlesztési moratóriumot abban az esetben választani, ha a futamidőnek a jelentős részén már túl vagyunk.

A magasabb kamattal igényelt hitel eredményeként a törlesztési moratórium alatt is több kamat halmozódik fel. Emiatt viszont a futamidő kitolás is jelentősebb lesz. Ezek pedig együttesen a teljes visszafizetés emelkedését eredményezik.

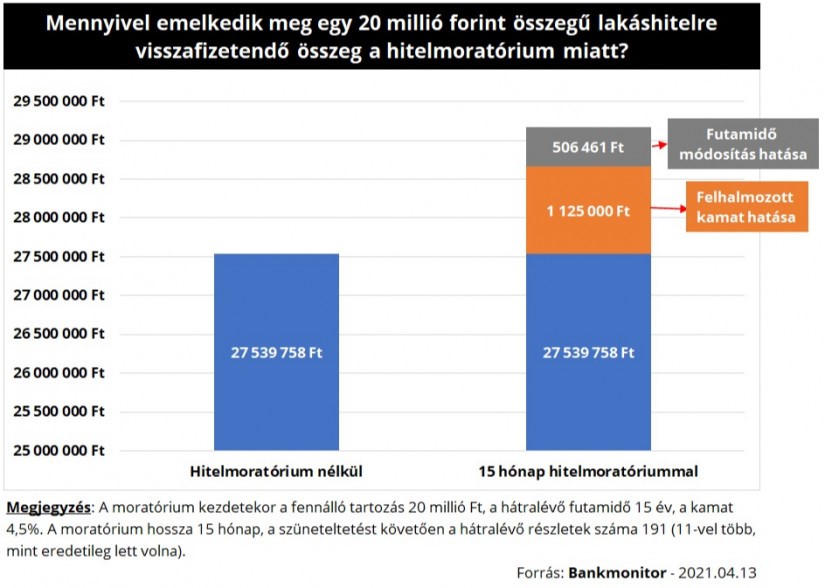

Egy 20 millió forint összegű, 15 év hátralévő futamidejű, 4,5 százalékos kamatozású hitelnél 15 hónap moratórium miatt 1,6 millió forinttal emelkedne meg a teljes visszafizetendő összeg.

Közgazdasági értelemben mindenképp érdemes élni a moratóriummal, ugyanis mivel nem érvényesül a kamatos kamat szabálya (ha érvényesülne, akkor semleges lenne a döntés), jobban jár az, aki a moratóriumban marad, mert bár ugyan emelkedik a teljes visszafizetendő összeg, a későbbi pénz kevesebbet ér, a kamatos kamat hiánya miatt jelenértéken csökken a teljes visszafizetendő összeg.

ÖSSZEGEZVE:

- A moratórium azok számára mindenképpen jó megoldás, akik a válság alatt, a munkát tekintve nehéz helyzetbe kerültek.

- A visszafizetendő összeg emelkedik a futamidő meghosszabbítása miatt.

- A kialakult helyzetet árnyalják azok a feltételek, amelyekkel a hitel felvétele megtörtént.

- A havi törlesztőrészlet nem haladhatja meg a moratórium előtti összeget.

Fotó: 123rf.com